Durante la jornada de asesoramiento financiero organizada por EFPA España en Madrid, José Antonio Herce, director asociado de AFI y profesor de economía en la UCM, ha analizado los problemas del actual sistema de pensiones en España poniendo de manifiesto que el dilema de las pensiones, en realidad, son cuatro: longevidad, jubilación, supervivencia y ahorro.

De estos cuatro, hizo especial hincapié en el primero, pues cree que la longevidad es el auténtico problema para el futuro de las pensiones públicas: “El actual sistema de reparto se creó en Alemania a finales del siglo XIX, cuando la esperanza de vida era de 37 años y eran muy pocos los que alcanzaban la edad de 65; ahora nuestra esperanza de vida en España es de 91 años −93 para las mujeres y 89 para los hombres−; de hecho, ya se ha rebasado claramente la barrera de los 120 años como límite máximo de edad para el ser humano e incluso un prestigioso médico y gerontólogo especializado en estas cuestiones anuncia que el hombre que ha de vivir 1.000 años ha nacido ya”. Señala Herce que el sistema se volverá insostenible porque vivimos cada vez más y entramos cada vez más tarde al mercado de trabajo.

Ante esta coyuntura no cabe otra opción que la de planificar ahorro para complementar la pensión y, en este punto, Herce considera que los españoles “no es que ahorremos poco, es que ahorramos mal; es muy conveniente no tener todos los huevos en el mismo cesto” siendo la vivienda una inversión complementaria muy aconsejable a largo plazo.

Pensiones cada vez más insuficientes.

Por su parte, Julio Fernández, profesor del IEB, afirma que las pensiones del sistema público “siempre serán sostenibles, porque no nos queda más remedio, pero serán cada vez más insuficientes; el gap entre nuestro último sueldo y la prestación irá aumentando progresivamente. No podremos mantener nuestro poder adquisitivo si no nos apoyamos en el ahorro individual”.

David Carrasco, director del Instituto BBVA de Pensiones, puso especial énfasis en el desconocimiento casi absoluto que tienen los ciudadanos sobre cuánto cobrarán cuando se jubilen. Un desconocimiento que, a su juicio, es un factor crítico, porque, de esa forma, “las personas no pueden tomar decisiones informadas y concienciarse de la necesidad de realizar una planificación financiera”.

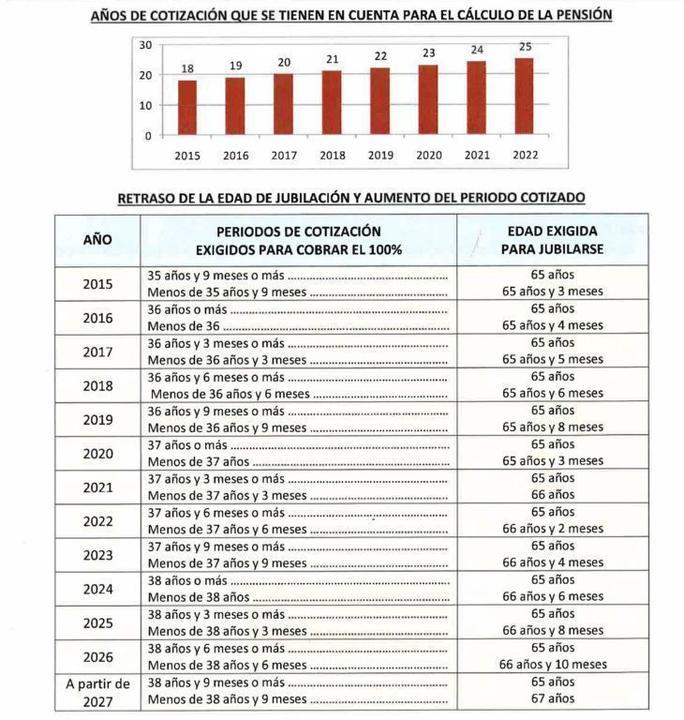

Además, Carrasco ha señalado que todo el mundo debería ser conscientes de tres elementos que se combinan para determinar la realidad del futuro de las pensiones: Para cobrar una pensión habrá que trabajar más años; nos jubilaremos más tarde, y las pensiones serán más bajas.

Posibles soluciones.

Algunos economistas proponen cambiar el actual sistema de reparto por uno de capitalización o uno mixto. El actual sistema de reparto es un sistema en el que las cotizaciones sociales de las personas que están en activo se destinan a cubrir las pensiones de las personas jubiladas. Mientras que el sistema de capitalización los trabajadores pagan una fracción de su salario, ya sea a un ente público o privado, que se acumula e invierte para rescatarlo en forma de pensión al fin de su carrera profesional.

El economista jefe para economías desarrolladas de BBVA, Rafael Domenech, explica que “tradicionalmente la tasa de rentabilidad es el principal argumento a favor de los sistemas de capitalización frente a los de reparto. En el caso de un sistema de capitalización, en que cada individuo acumula su ahorro para la jubilación en cuentas de ahorro individuales, la tasa interna de rentabilidad suele ser más elevada”.

Además, Domenech señala que “el sistema de capitalización incentiva el ahorro, lo que propicia una mayor acumulación de capital”, pero el sistema de reparto también tiene aspectos muy positivos: “El sistema de reparto es interesante por su capacidad para facilitar una distribución más equitativa de la renta, evitar situación de pobreza relativa y reducir el riesgo de exclusión social”.

Por eso Domenech apuesta por un sistema mixto “que busque un equilibrio adecuado entre la equidad y la existencia de mecanismos que sirvan para proporcionar un seguro a aquellos individuos que no han sido suficientemente previsores... Y complementar el sistema con el pilar de la capitalización para ir amortiguando la previsible disminución de las tasa de reemplazo que se producirá en las próximas décadas”, además de aumentar la rentabilidad media de las aportaciones.

Para el catedrático Sala i Martín la mejor opción sería decantarse por un sistema de capitalización privado: “Los trabajadores escogen un fondo de pensiones privado que administra el dinero, estos fondos compiten para obtener las mejores contribuciones de cada uno de los trabajadores”.

Por otro lado, el profesor de Economía de la Universidad Complutense de Madrid, José Ignacio Conde Ruiz, cree que “España debe ir hacia la introducción de un sistema de cuentas nocionales. Estos sistemas se basan en dos principios claves: la pensión de jubilación tiene que ser proporcional a todas las cotizaciones realizadas a lo largo de toda la vida laboral; y la edad de jubilación debería ser flexible y la pensión debería depender de las cotizaciones realizadas y la esperanza de vida a la hora de la jubilación”.

“Si reformáramos el sistema hacia uno de cuentas nocionales, sólo podría afectar a los trabajadores por debajo de una determinada edad. Pero, para los que tienen más edad, habría que darles la oportunidad de elegir con qué regla quieren calcular su pensión, si con la nueva o con la antigua”, argumenta Conde Ruiz.

Además, el profesor de la Complutense cree que sería muy importante tener en cuenta toda la vida laboral del trabajador para calcular la pensión: “Es injusto que no todas la cotizaciones cuenten por igual. Ahora estamos viviendo situaciones bastante poco razonables: trabajadores con largos historiales de cotización que, al verse envueltos en esta crisis al final de su etapa laboral, están esperando mermas muy importantes de sus pensiones. Esto es algo que se solucionaría con un sistema de cuentas nocionales como el que he defendido”.

Amados lectores, cualquiera que haya al jugado trivial sabe que Matusalén vivió más tiempo que nadie. Murió a la avanzada edad de 969 años. Pero ¿te has preguntado por qué?

Dejando a un lado todos los factores ambientales de un mundo pre-diluviano (donde la vida se prolongó mucho más tiempo que en la actualidad), estoy convencido de que la respuesta tiene que ver más con el carácter de Dios que con la constitución física o la conciencia de la salud de Matusalén.

Entonces, ¿por qué Dios permitió que Matusalén a viviera durante tantos años –más que nadie en la historia humana?

La larga vida de Matusalén se ajusta a la descripción de Pedro de la paciencia de Dios en 2 Pedro 3. Después de discutir el diluvio (En los versículos 5-6), el apóstol escribe en los versos 8-9:

“Pero, amados, no ignoréis esto: que para el Señor un día es como mil años, y mil años como un día. El Señor no se tarda en cumplir su promesa, según algunos entienden la tardanza, sino que es paciente para con vosotros, no queriendo que nadie perezca, sino que todos vengan al arrepentimiento”.

Por lo tanto, la próxima vez que alguien pregunte, ¿Cuál es el nombre del hombre más antiguo de la Biblia? No se limite a contestar “Matusalén”, como si su edad no eran más un factor trivial. En su lugar, tenga en cuenta el hecho de que 969 años es realmente un tiempo muy largo –no sólo para que viva un hombre, sino de un Dios Santo que es paciente con un planeta rebelde.

| Gonzalo García Vázquez

Experto financiero & Inmobiliario