El sistema educativo está diseñado para que te mantengas en la clase media, después de casi 20 años de formación académica, no te enseñan nada sobre dinero, finanzas personales, gestión de patrimonio, contratar una hipoteca, gestionar tu sueldo…

La educación financiera se transmite de padres a hijos y nuestros padres, lo han hecho lo mejor que han podido: estudia, búscate un buen trabajo o hazte funcionario y espera a tu pensión. Como consecuencia de la falta de educación financiera y que vivimos esclavos de nuestras deudas surge la carrera de la rata, una historia común.

Te voy a contar una historia…

Ana estudió enfermería, y aunque no le gustaba mucho, sabía que tenía “bastantes salidas profesionales” por lo que pronto empezó a trabajar. Ella y su novio Manuel, decidieron comprar un apartamento. Comprar y no alquilar, porque tal y como los educaron, alquilar una vivienda es tirar el dinero, y ¿qué mejor inversión que el ladrillo?

Después vino la boda. Casarse por todo lo alto y con un viaje de novios de ensueño… La cosa no salió muy bien, y a la hipoteca le siguió un crédito para hacer frente a los gastos de la boda.

El coche empezó a darle problemas por lo que decidieron comprarse uno nuevo. Además, como no tenían niños, podían permitirse trabajar más horas y aumentar sus ingresos como solución para hacer frente a sus gastos. Así que con 30 años tenían el pack completo: sueldo, hipoteca, préstamo…

Ana se quedó embarazada y tuvieron un hijo, por lo que pidió una reducción de jornada. Al no hacer horas extras, empezaron a usar las tarjetas de crédito, para poder llegar a final de mes.

Tuvieron un segundo hijo, y el apartamento se les quedaba pequeño, así que el siguiente planteamiento era comprar una casa más grande. Las más baratas se encontraban en las afueras por lo que necesitarían un segundo coche para ir al trabajo, llevar a los niños al colegio o a las extraescolares…

Ana, en cuanto pudo, volvió a su jornada habitual y Manuel pidió un aumento de sueldo para hacer frente a la hipoteca, los préstamos, la guardería, las tarjetas de crédito, el comedor de los niños, el aula matinal…

Aunque sus ingresos aumentaron la situación no mejoró. ¿Sabéis por qué? Porque sus gastos crecían al mismo tiempo que sus ingresos. Es decir, a mayor sueldo, mayor gasto, mayor nivel de vida, por lo que hay que seguir trabajando para cubrir esos gastos. Esto es lo que se conoce como Ley de Parkinson aplicada a las finanzas: tus gastos se expandirán hasta gastar el total del sueldo.

Fueron pasando los años, y aunque el crédito del coche quizás ya lo habían pagado, ahora, tras la comunión de su hijo, tenían el “venta a plazos” del viaje a Disney…

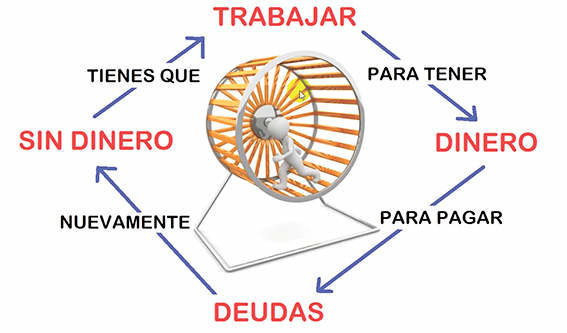

¿Es esta la historia de tu vida? ¿Te ves reflejad@ en ella? ¿Qué es la carrera de la rata? Creo que lo has entendido perfectamente, además, te diré, que es la forma de vida en la que vive la mayor parte de la sociedad actual.

Es un hecho normalizado el vivir estresados, endeudados, siendo esclavos del consumismo y acostumbrados casi a vivir al día esperando el próximo sueldo.

Sin darte cuenta ahí estás, como un ratón que corre sin parar dentro de su rueda y no avanza a ningún lado, pero tampoco puede salir de ella.

El consumismo y las deudas te mantienen atado a tu trabajo, y tu trabajo marca tu ritmo de vida. Si tienes la suerte de trabajar en algo que te gusta y tu horario te permite conciliar vida laboral y familiar quizás no te sientas tan reflejado con esta situación. Pero si comienzas la jornada temprano, no vuelves a casa hasta las 8, estás estresad@, vas corriendo de un lado para otro intentando llegar a todo y tu refugio es esperar el fin de semana para descansar, vivir, hacer tus hobbies, estar con tu familia, hacer todo lo que no has podido entre semana… sigue leyendo porque este artículo es para ti.

¿Cómo escapar de la carrera de la rata?

El principal motivo por el que has llegado hasta esta situación es por la falta de educación financiera. Aún estás a tiempo de darle otro sentido a tu vida, y de hacerte con el control de tus finanzas, porque permíteme que te diga: Si tú no controlas tu economía, otra persona controla tu vida.

1. Despierta: Te propongo el siguiente ejercicio de reflexión.

- Calcula cuánto dinero has ganado durante los años que llevas trabajando.

- Calcula cuánto de ese dinero has conservado.

- Según el resultado, sabrás cómo están tus Finanzas Personales

2. Di sí a la educación financiera: Actualmente la educación financiera está al alcance de todos, en blogs, en portales como Rankia, en internet, libros,… Y si no tienes tiempo ponte los auriculares y a escuchar podcasts mientras planchas, vas en coche o estás en el parque… ¡Fuera excusas! Aprende a manejar tus finanzas y manejarás tu vida.

3. Di adiós a la esclavitud del consumidor. Ya lo dice el gran Warren Buffet, “Antes de comprar algo piensa, ¿qué me pasará si no lo compro? Si la respuesta es “nada” no lo compre, porque no lo necesita”. A la hora de gastar debes diferenciar lo que necesitas de lo que no. Pequeñas acciones hoy, te llevarán a un mejor futuro. No gastes más de lo que ingresas ni intentes vivir por encima de tus posibilidades.

4. Preahorra: No subestimes lo importante que es destinar mínimo un 10% de tu sueldo, nada más cobrar, y vivir con el 90% restante. Con este simple ejercicio podrás, poco a poco, ir ahorrando un dinero, lo que te permitirá tener un colchón financiero para afrontar la vida de otra manera, deshacerte de tus deudas, para cambiar de trabajo si lo necesitas, reducir tu jornada laboral o incluso adelantar tu jubilación. Recuerda pagarte a ti primero.

5. Da el paso de ahorrador a inversor. No te quedes ahí y da un paso más. Debes darle una rentabilidad a tus ahorros que al menos supere a la inflación para no perder poder adquisitivo. Adquiere activos que generen flujos de dinero.

Conclusión

Vivimos en una sociedad en la que está normalizado vivir endeudado, estresado e ir corriendo de un lado para otro. Tener dos coches, una casa que acabarás de pagar a los 65 años con suerte, hacer viajes caros, trabajar muchas horas y casi no poder llegar a final de mes.

¿Es esta la vida que quieres? ¿Merece la pena hipotecar tus ingresos futuros para vivir por encima de tus posibilidades? Aunque esto pueda parecer lo normal, esta actitud te puede salir muy cara…

"Gastamos dinero que no tenemos, en cosas que no necesitamos, para impresionar a gente a la que no le importamos"

(Will Smith).

El evangelio nos habla de poner los ojos en Jesús de Nazareth; el autor del libro a los Hebreos, escribe: "Por tanto, nosotros también, teniendo en derredor nuestro tan grande nube de testigos, despojémonos de todo peso y del pecado que nos asedia, y corramos con paciencia la carrera que tenemos por delante, puestos los ojos en Jesús, el autor y consumador de la fe, el cual por el gozo puesto delante de él sufrió la cruz, menospreciando el oprobio, y se sentó a la diestra del trono de Dios".

La palabra en el griego para gozo es “chairo”, y es descrito por los griegos antiguos como la “culminación de ser” y el “buen humor del alma”.

La tristeza es una experiencia puntual en la vida, es el coste que a veces tenemos que pagar a fin de encontrar más allá el premio de nuestra carrera y aquello que nos motiva que es “el gozo” (deleite, gozarse, regocijarse, placer, alegría etc...)

Amados lectores, vosotros decidís.

Disfrutar del otoño.

| Gonzalo García Vázquez

Experto financiero & Inmobiliario

gonzalo@infiban.com